Introduction

Si votre dossier de financement de la dette ne comporte pas ces 7 éléments, vous réduisez drastiquement vos chances d'obtenir votre financement.

Lorsque vous cherchez à financer votre projet d'entreprise, alors la qualité de votre dossier est aussi importante que le projet lui-même. Chaque jour, des dossiers porteurs sont écartés non pas en raison du potentiel de l'entreprise, mais à cause de leur présentation inadéquate. Un dossier mal structuré coûte du temps aux analystes financiers et crée une impression d'improvisation. La méfiance s'installe avant même l'examen approfondi de votre projet.

Après avoir accompagné plus de 2000 PME dans leurs démarches de financement, nous avons identifié 7 éléments indispensables qui différencient les dossiers qui obtiennent un financement de ceux qui essuient un refus.

On vous donne aujourd’hui une check-list à suivre scrupuleusement pour maximiser vos chances de succès et obtenir rapidement les fonds nécessaires à votre développement !

Documents à inclure

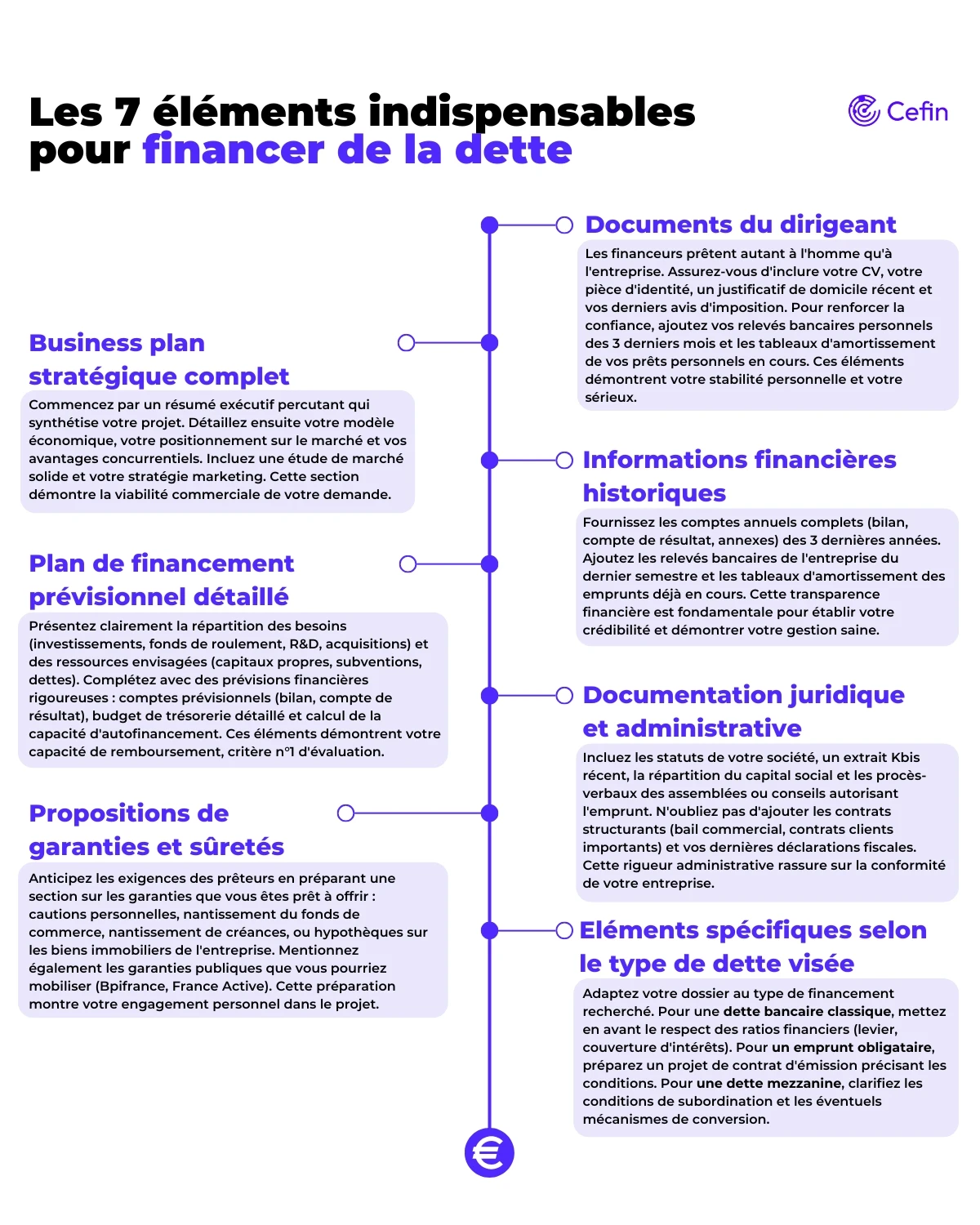

1. Documents relatifs aux dirigeants

Les financeurs prêtent autant à l'homme qu'à l'entreprise. Assurez-vous d'inclure votre CV détaillé mettant en avant votre formation et votre expérience pertinente, une photocopie de votre pièce d'identité, un justificatif de domicile récent et vos derniers avis d'imposition. Pour renforcer la confiance, ajoutez vos relevés bancaires personnels des 3 derniers mois et les tableaux d'amortissement de vos prêts personnels en cours. Ces éléments démontrent votre stabilité personnelle et votre sérieux.

2. Un business plan stratégique complet

Commencez par un résumé exécutif percutant qui synthétise votre projet. Détaillez ensuite votre modèle économique, votre positionnement sur le marché et vos avantages concurrentiels. Incluez une étude de marché solide et votre stratégie marketing. Les CV de votre équipe dirigeante complèteront ce tableau en valorisant les compétences clés disponibles pour mener à bien votre projet. Cette section démontre la viabilité commerciale de votre demande.

3. Des informations financières historiques irréprochables

Fournissez les comptes annuels complets (bilan, compte de résultat, annexes) des 3 dernières années. Ajoutez les relevés bancaires de l'entreprise du dernier semestre et les tableaux d'amortissement des emprunts déjà en cours. Cette transparence financière est fondamentale pour établir votre crédibilité et démontrer votre gestion saine.

Vous pouvez compter sur l’équipe de Cefin pour vous accompagner dans vos démarches !

4. Un plan de financement prévisionnel détaillé

Présentez clairement la répartition des besoins (investissements, fonds de roulement, R&D, acquisitions) et des ressources envisagées (capitaux propres, subventions, dettes). Complétez avec des prévisions financières rigoureuses : comptes prévisionnels (bilan, compte de résultat), budget de trésorerie détaillé et calcul de la capacité d'autofinancement. Ces éléments démontrent votre capacité de remboursement, critère n°1 d'évaluation.

5. Une documentation juridique et administrative complète

Incluez les statuts de votre société, un extrait Kbis récent, la répartition du capital social et les procès-verbaux des assemblées ou conseils autorisant l'emprunt. N'oubliez pas d'ajouter les contrats structurants (bail commercial, contrats clients importants) et vos dernières déclarations fiscales. Cette rigueur administrative rassure sur la conformité de votre entreprise.

6. Des propositions de garanties et sûretés

Anticipez les exigences des prêteurs en préparant une section sur les garanties que vous êtes prêt à offrir : cautions personnelles, nantissement du fonds de commerce, nantissement de créances, ou hypothèques sur les biens immobiliers de l'entreprise. Mentionnez également les garanties publiques que vous pourriez mobiliser (Bpifrance, France Active). Cette préparation montre votre engagement personnel dans le projet.

7. Des éléments spécifiques selon le type de dette visée

Adaptez votre dossier au type de financement recherché. Pour une dette bancaire classique, mettez en avant le respect des ratios financiers (levier, couverture d'intérêts). Pour un emprunt obligataire, préparez un projet de contrat d'émission précisant les conditions. Pour une dette mezzanine, clarifiez les conditions de subordination et les éventuels mécanismes de conversion.

Infographie

——

Rédigé par : Fabrice Pedro-Rousselin, expert en financement d'entreprises - consulter le profil LinkedIn

Clause de non-responsabilité : Cet article est fourni à des fins d'information générale uniquement. Il ne constitue pas un conseil financier, juridique ou fiscal personnalisé. Les situations d'entreprise étant uniques, nous recommandons fortement de consulter un expert-comptable, un conseiller juridique ou un spécialiste en financement d'entreprise avant toute prise de décision. Les informations réglementaires et les conditions de financement peuvent évoluer. CEFIN Capital & Debt ne saurait être tenu responsable des décisions prises sur la base de ces informations.

Vous cherchez le bon financement pour votre projet ? Voyons ensemble ce qui est réellement accessible.

Réponse gratuite et personnalisée, en 3 minutes.