Affacturage

L'affacturage (ou factoring) est une opération ou technique de gestion financière : une société spécialisée (le factor ou affactureur en français) prend en charge le recouvrement de créances d'une entreprise dans le cadre d'un contrat en supportant, de manière optionnelle, les pertes éventuelles sur les débiteurs insolvables. L’affacturage permet à une entreprise d’améliorer sa trésorerie en transformant un actif dormant- les factures - en liquidités immédiates.

En outre, en externalisant la gestion de son portefeuille clients à un factor, l’entreprise sécurise son poste clients avec la couverture du risque d’impayés et peut ainsi se concentrer sur son cœur de métier. Devenu aujourd’hui le premier moyen de financement bancaire court terme juste devant le découvert bancaire, l’affacturage s’adresse à toutes les entreprises quels que soient leur secteur d’activité et leur taille. Il concerne aussi bien les petites entités en phase de démarrage que les grandes. On peut distinguer l’affacturage classique (ou « full-factoring ») et l’affacturage en mandat de gestion (gestion déléguée, syndication, rechargement de balance) qui ciblent prioritairement les entreprises avec un certain volume d’affaires.

L’affacturage classique recouvre trois types de prestations

Le recouvrement du poste client : l'affactureur gère pour le compte de son client l'enregistrement des factures, la relance des débiteurs en cas de retard de paiement, et procède aux encaissements

Le financement des créances clients : l'affactureur avance le montant des créances qui lui sont cédées. L’opération, qui s’apparente à un crédit par mobilisation de créances, répond au besoin de financement à court terme des entreprises. Le montant avancé représente généralement entre 85 et 95% du montant des créances cédées.

L'assurance-crédit : l'assurance-crédit propose la prévention et la surveillance des clients, la gestion des contentieux, et l'indemnisation des impayés. L’affactureur garantit le paiement de la créance ; ce qui signifie qu’il supporte le risque de non-paiement du débiteur.

Le paiement fournisseur anticipé (dit affacturage inversé)

Vous êtes fournisseur ; vous recevez sans délai, dès l’émission de votre facture, le paiement de celle-ci. Mis en place par l’acheteur pour payer les factures de ses fournisseurs de façon anticipée grâce à l’intervention d’un établissement financier (factor).

Le financement de commandes, garanti par l’Etat

Vous acceptez une commande ferme et avez souscrit un contrat d’affacturage « augmenté » avec un établissement financier (factor) : vous gagnez plusieurs semaines de trésorerie. Le factor avance la mise à disposition des fonds pour que son client les obtienne dès le moment où il accepte une commande ferme.

Pour qui ?

L’affacturage s’adresse à toutes les entreprises qui travaillent elles-mêmes avec des entreprises ou des organismes publiques (de la TPE à la grande entreprise dont des multinationales) et quel que soit le secteur d’activité, qu’elles soient exportatrices ou pas.

Quels enjeux pour les entreprises ?

Le financement du besoin en fonds de roulement et le paiement des factures sécurisent le poste clients : cette solution permet notamment le financement rapide des créances cédées à la société d’affacturage et la réduction des couts et des risques liées aux délais de recouvrement et aux impayées de factures.

Quand y recouvrir ?

En phase de démarrage : le financement des créances de l’entreprise par une société d’affacturage peut pallier une insuffisance de fonds propres, de trésorerie et de crédit bancaires.

En phase de maturité : pour se prémunir contre les défaillances des clients, pour se libérer des tâches administratives ou encore financer sa croissance. Si le client possède déjà une assurance-crédit, le bénéfice de celle-ci pourra être délégué à l’affactureur.

Effet Covid

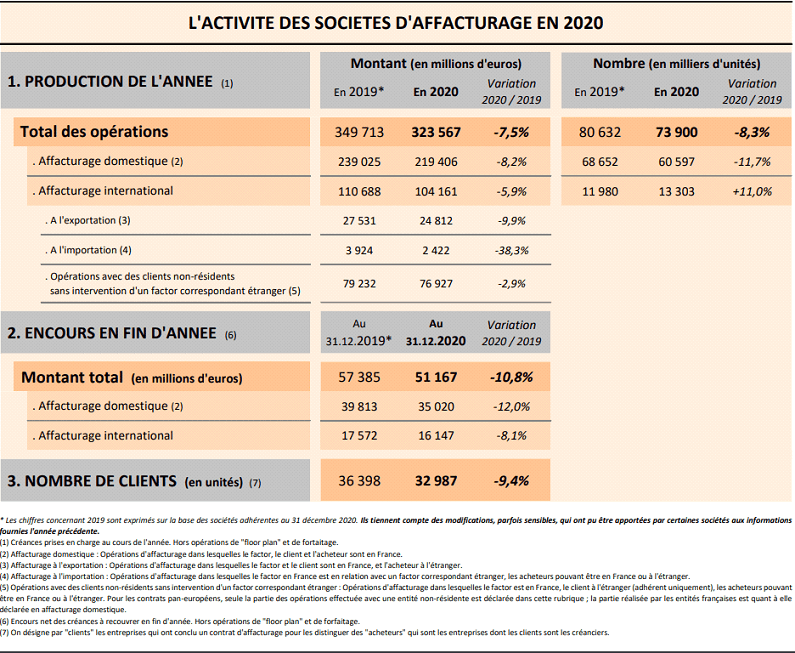

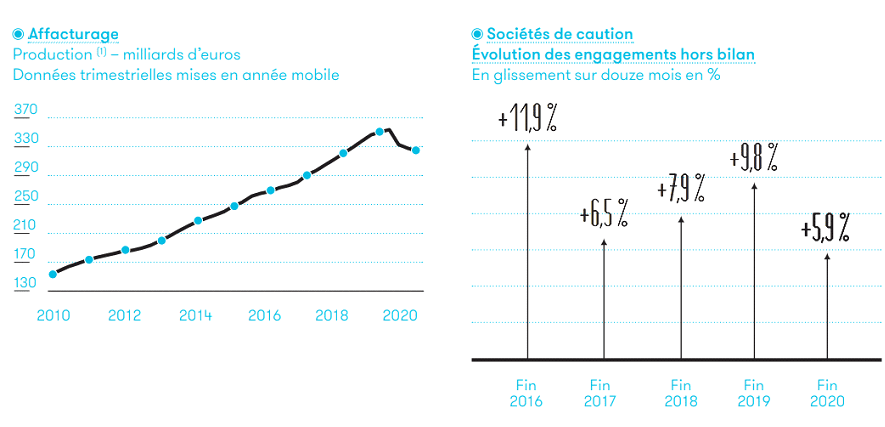

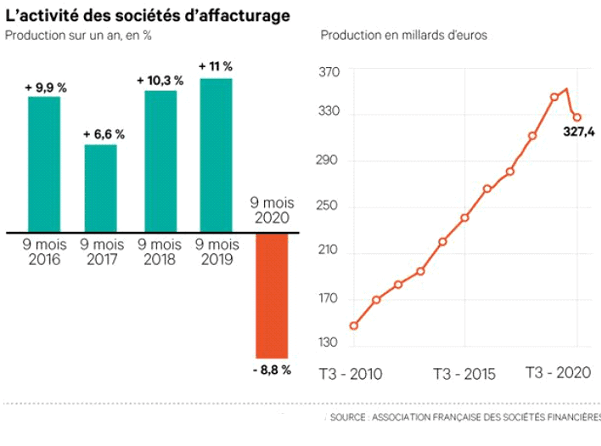

Les sociétés d'affacturage ont vu leur activité baisser de 9 % sur les neuf premiers mois de l'année, alors que le secteur était habitué à une croissance annuelle à deux chiffres. La filière compte sur un nouveau produit développé pendant la crise pour sortir la tête de l'eau : le financement de commandes.

Le choc est « historique ». Selon les derniers chiffres de l'Association française des sociétés financières (ASF), sur les neuf premiers mois de l'année 2020, le marché de l'affacturage a plongé de 8,8 %. Il s'agit du premier recul en onze ans ainsi que du coup d'arrêt le plus brutal depuis le lancement, il y a trente ans, de l'étude statistique sur cette pratique, qui consiste à céder ses factures à une société spécialisée (le « factor ») en contrepartie d'un financement de court terme.

Le secteur était plutôt habitué à une croissance annuelle de 10 % ces dernières années au point d'être devenu, en dix ans, la première source de financement à court terme devant le découvert bancaire. Et avec un volume de 350 milliards d'euros de créances pris en charge en 2019, la France fait partie des champions du secteur.

Plan Relance : L’Etat débloque 20 milliards d’euros pour l’affacturage.

Les sociétés d'affacturage vont bénéficier de l'enveloppe de 300 milliards d'euros dédiée aux prêts garantis par l'Etat (PGE). Une poche spécifique de 20 milliards d'euros va financer un dispositif innovant monté conjointement par Bercy et les affactureurs avec pour objectif de relancer l'économie rapidement. Plutôt que d'attendre l'émission d'une facture, les entreprises françaises sont autorisées à bénéficier du financement des sociétés d'affacturage avec un simple bon de commande, la garantie de l'Etat étant de 90 %. Le gain de temps est estimé à 45 jours. Un délai non négligeable pour la trésorerie des entreprises.

Mais Bercy et l'ASF n'ont réussi à rendre effectif ce produit qu'au mois d'octobre, alors que le calendrier initial de la garantie de l'Etat ne devait porter que jusqu'au 31 décembre. Résultat, la poche de 20 milliards d'euros a été à peine touchée.

Pourquoi faire appel à l’affacturage maintenant ? 5 raisons de choisir aujourd’hui l’affacturage

Parce que votre besoin en fonds de roulement, très affecté par la crise, augmente mécaniquement avec la reprise de votre activité.

Parce que vous avez recommencé à enregistrer des commandes et à facturer, vous pouvez à nouveau vous tournez vers l’affacturage pour financer votre cycle d’exploitation.

Parce que l’affacturage finance votre activité réelle et est auto liquidatif (pas d’amortissement).

Parce que certains affactureurs offrent les 2 premiers mois de forfait pour toutes nouvelles souscriptions.

Parce que les processus de souscription ont été allégés pour les entreprises.